يقدم هذا المقال، تحليلاً مختصرًا للتقرير المنشور على موقع مركز ستراتفور؛ بتاريخ 24 مارس (آذار) 2020. ويلقي الضوء على الخسائر الاقتصادية المحتملة جراء تفشي وباء (COVID-19). والتي سيتمكن العالم في الغالب من احتوائها، وتحديدًا الصين، التي أظهرت خطى كبيرة في هذا الاتجاه.

تكاد التقديرات تُجمع على حدوث انخفاضٍ بالناتج المحلي الإجمالي العالمي؛ إذ تراوح بالربع الأول من العام ما بين (5- 10%)، مع عدم وجود توقّع واضح لما سيكون عليه الوضع بالربع الثاني من العام. حيث سيكون قد تكيّف المستهلكون والشركات على الأوضاع الجديدة وتعايشوا معها، وعلى الرغم من ذلك؛ يظل من الصعوبة التنبؤ بالشكل النهائي للتداعيات الاقتصادية؛ مع ما يحيط هذا الوباء من غموض. إلا أنّه يُتوقّع أن تكون الصين أكثر انتعاشاً من أي دولة أخرى، وذلك بالنظر لموقعها بصفتها مركزًا رئيساً للتصدير، وكفاءتها بالتعامل السريع مع الفيروس واحتوائه، وقدرتها على اتخاذ تدابير قياسية وحازمة، وهو ما لم يحدث في دولٍ أخرى؛ من حيث الكفاءة والقدرة على تحمّل الضربات الاقتصادية جراء الفيروس.

الصورة الكبيرة

تشير المراجعات المتعددة لنماذج من القطاعين العام والخاص خلال جائحة (COVID-19)، التي تجتاح العالم، إلى أنّ الاقتصاد العالمي سيشهد نمواً أقل بكثير، مما كان متوقعاً؛ وربما ركود عام 2020. وحتى عام 2021. حيث يرجح الاقتصاديون الأقل تفاؤلية أن تتسارع تأثيرات الدوامة السلبية؛ لما تُسمى في علم الاقتصاد “حلقة الهلاك– Doom Loop”؛ وتؤدي لصدمات مالية واقتصادية إذا فشلت الحكومات في تنفيذ سياسات استباقية وقائية لدعم المستهلكين، ومدفوعات الأعمال لمنع أو كبح تصاعد تخلّفهم عن سداد الديون.

التوقعات القاتمة

يشر التقرير إلى أنّ التوقعات المبكرة التي تمّ القيام بها في يناير (كانون الثاني)، وفبراير (شباط) لتداعيات (COVID-19) الاقتصادية تستند في المقام الأول إلى قدرة الصين على احتواء الوباء؛ معتمدة على تجربتي وباء السارس عام 2003. ووباء (H1N1) عام 2009. وبناء على هذا التصوّر كان التوقع: تراجع الناتج المحلي الصيني بنسبة ربع بالمئة، وحوالي (0.1%) من الناتج المحلي الإجمالي العالمي، ولكن مع انتشار الوباء لأنحاء العالم كافة، تمّ إجراء عملية محاكاة واسعة النطاق تشمل كافة دول العالم، وبشكل أكثر دقة لتقييم الأثر الاقتصادي للوباء.

قدّرت نماذج المحاكاة التي تستند إلى نتائج على النحو التالي:

أولاً: أنموذج المحاكاة الأول وباء الإنفلونزا بالفترة من (1967– 1968) في هونغ كونغ؛ والتي كانت نسبة الوفيات نتيجة له (0.5%) وراح ضحيته حوالي مليون شخص حول العالم، واستنادًا إلى هذا الأنموذج، يمكن تقدير الخسائر الاقتصادية المباشرة لوباء (COVID-19) بنحو (2.3) إلى (2.7) تريليون دولار، وحوالي (90) تريليون دولار على الاقتصاد العالمي.

ثانيًا: أنموذج المحاكاة الثاني الذي يستند إلى جائحة الإنفلونزا الإسبانية عام 1918: الصادر عن الجامعة الوطنية الأسترالية، والذي يعد من أكثر الإسقاطات تطرفًا. قدرت الخسائر الاقتصادية وفقًا له بأكثر من (9) ترليونات دولار أو (10%) من الناتج العالمي الاسمي.

يكمن جوهر التداعيات السلبية لآثار الوباء الاقتصادية في تراجع طلب المستهلكين على السلع والخدمات، الأمر الذي يعتبر المحرك الأساسي للنمو الاقتصادي في معظم أنحاء العالم. على سبيل المثال، يُشكّل الاستهلاك المحلي في الولايات المتحدة (70%) من إجمالي الناتج المحلي. ولكن خلال جائحة (COVID-19)، سيميل تفكير غالبية الأشخاص نحو الحد من الإنفاق، وذلك بسب مخاوفهم على مستقبل وظائفهم، فضلا عن نمط السلوك الاجتماعي عن بُعد، الذي سيسهم في تخفيض إنفاق المستهلكين نسبيًا، بخلاف التسوق عبر الإنترنت.

سيؤثر أيضًا الوباء على أرباح الشركات، وهو ما سيؤدي لتقليص أعدادها حول العالم، وخصوصًا مع الضعف الفعلي للاستثمار، الأمر الذي سيؤثر على قدرة الشركات على سداد مبالغ ضخمة من الديون. كما أنّ تجمد أسواق الائتمان أيضًا يعني أنّ بعض الشركات لن تكون قادرة على تأجيل الالتزامات المالية لأقساط الديون دون زيادة تكاليف إعادة التمويل، وهو ما سيضطر البلدان ذات الديناميكيات الأقل ملاءمة في مسألة الدين مثل إيطاليا، إلى زيادة الإنفاق العام، وبالتالي ستواجه مخاطر أكبر في التخلف عن السداد.

يقول التقرير: إنّ أسعار النفط التنافسية أخيرًا قد تكون مفيدة لشبكة مستوردي النفط غير المنتجين له مثل الصين، واليابان، وأوروبا. لكن التأثير الإجمالي لهذا الأمر غير واضح أو محدد بعد. إذ سيتم في نهاية المطاف تعويض الانخفاضات بالأسعار بعدد براميل أقل سيتم استيرادها يومياً. بالإضافة إلى ذلك فإنّ انخفاض أسعار النفط يقابله نقص في زيادات الأجور بالعديد من البلدان نظراً لتراجع الطلب على العمالة. مما يزيد من خطر التضخم السلبي أو (الانكماش).

الآثار الإقليمية

كما هو الحال مع الأنماط العالمية، لا تزال السياسات المالية التي يتم وضعها لكبح التأثيرات الإقليمية والقطرية لـ(COVID-19) متقلبة.

الصين

على الرغم من أنّ البيانات الاقتصادية الإجمالية لن يتم الإبلاغ عنها إلا في منتصف أبريل (نيسان) 2020، فإنّه في حكم المؤكد وجود انكماش على أساس سنوي في الناتج المحلي الإجمالي للصين؛ بالربع الأول من عام 2020. حيث بدأ الاقتصاد الصيني الذي استأثر بثلث النمو العالمي لعام 2019، في تباطؤ نموه ببداية العام مع انتشار (COVID-19) بين يناير (كانون الثاني) وفبراير (شباط)، وهو ما أدى لانخفاضات في الناتج الصناعي فيها بنسبة (13.5%) ومبيعات التجزئة بنسبة (20%) والاستثمارات في المباني والآلات بنسبة (24.5%)؛ وقفز في معدلات البطالة لمستوى قياسي وصل إلى (6.2%) بجانب ما سبق: تصارع الصين في الوقت الحاضر مع تراجع الطلب الأجنبي، حيث يستمر الفيروس في الانتشار دولياً.

هناك أدلة على أنّ الوباء يتراجع في الصين، وأن البلد بدأ يعود إلى العمل. مع تقديرات تفيد بأنّ ما بين (80-85%) من نشاط الأعمال قد استؤنف، وعلى الرغم من ذلك فإنّ هذه التقديرات غير مدعومة بالكامل بالبيانات الثانوية، مثل الازدحام المروري، يعززها المخاوف القديمة بشأن دقة التقارير الصادرة من الصين التي تسعى لتحسين سمعة الحكومة.

أعلنت بكين أخيراً عن حزمة إجراءات تهدف لتعزيز وضع الاقتصاد؛ مثل تخفيضات بالضرائب، وبدء استثمارات جديدة. تهدف إلى تحقيق نسبة نمو (6%) من الناتج المحلي الإجمالي لعام 2020. إلا أنّ هذا النمو المستهدف من الحكومة يبدو بعيد المنال دون مزيد من الإجراءات التحفيزية. فقد تؤدي هذه السياسات لزيادة مؤقتة بالاستهلاك المحلي، لكنها ستساهم في خلق مشاكل هيكلية طويلة الأجل، بما في ذلك تراكم الديون المحلية التي لا يمكن تحملها، والتي يمكن أن تتحول بالمستقبل إلى عبء يُهدد النمو.

الولايات المتحدة

هناك إجماع واسع في الوقت الحاضر، على أنّ الولايات المتحدة تقع على حافة الركود (على المدى القصير على الأقل)، أو (بالفعل في هذا العام). مع نمو بالربع الأول من العام يقترب من الصفر، متبوعاً بانخفاض متوقع في النمو في الربع الثاني من العام، وسط أزمة السلع المعروضة المصنعة، والانهيار المستمر لأنشطة السفر والترفيه، والذعر المسيطر على الأسواق المالية.

- أظهر أحدث تقييم أجراه (إمباير ستيت للتصنيع – Empire Manufacturing survey). وهو تقييم شهري يصدر من قبل بنك الاحتياطي الفيدرالي الأمريكي في نيويورك، ويوفر مؤشرًا عن كيفية نشاط التصنيع في اقتصاد الدولة، وقد أظهرت النتائج انخفاض حالة العمل إلى مستوى قياسي بلغ (34.4) نقطة في تقييم مارس (آذار)، والذي يشير عادة إلى حدوث ركود.

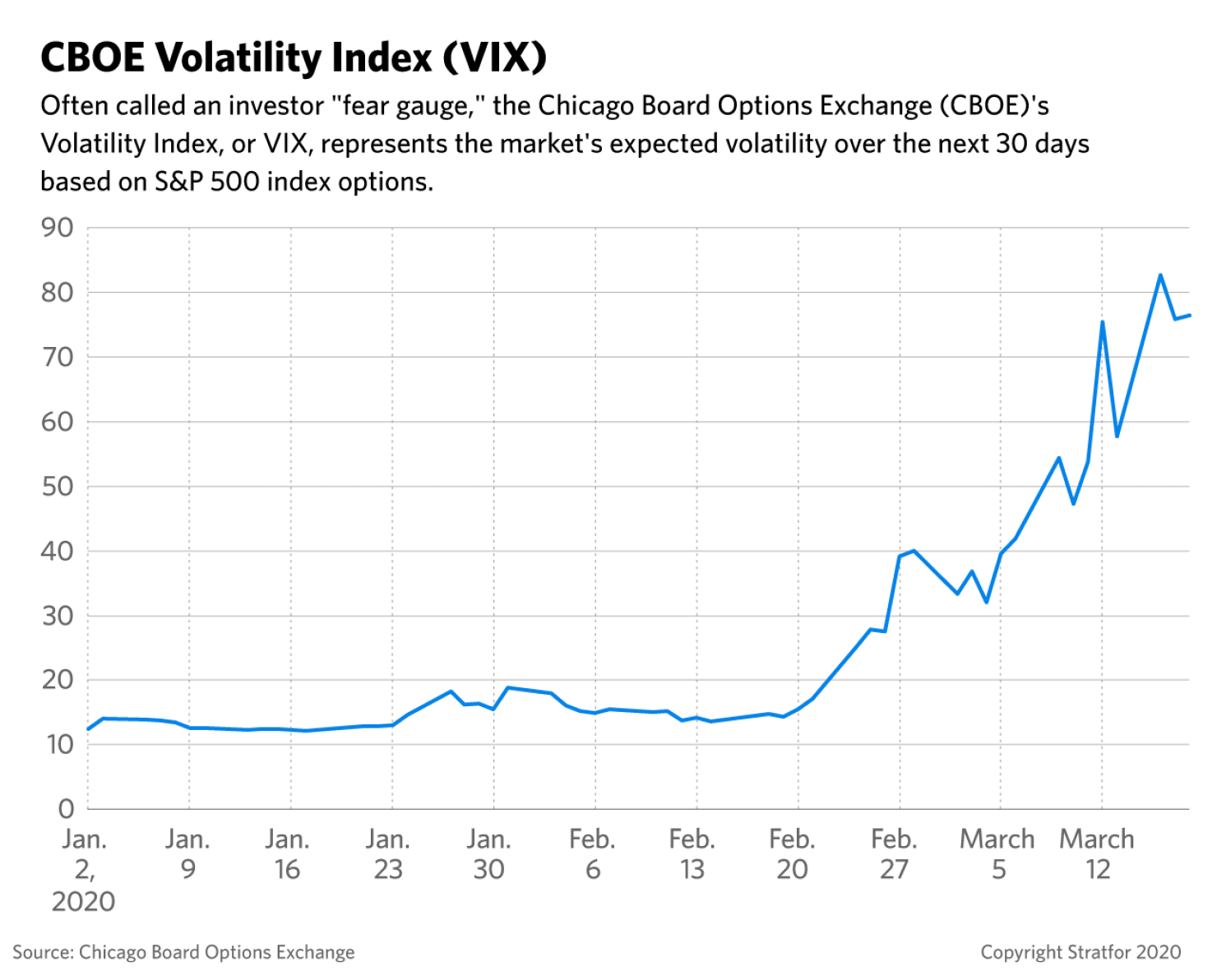

- ارتفاع مؤشر التقلبات في بورصة شيكاغو، والمعروف باسم “مقياس الخوف” حتى الآن لأكثر من ستة أضعاف هذا العام.

- في 19 مارس (آذار). أفادت وزارة العمل الأمريكية أنّ البطالة قد ارتفعت من (70.000) إلى (281.000) مقارنة بالأسبوع السابق، ويتوقع خبراء التنبؤ أن يقفز هذا الرقم في التقرير التالي يوم 26 مارس (آذار) إلى ما لا يقل عن (2) مليون شخص.

في الوقت الحالي يتم تخفيض معظم التوقعات إلى (1.2) إلى (1.5%) من إجمالي النمو لعام 2020. بأكمله، ولكن لا يزال من غير المعروف إلى متى سيتراجع المستهلكون. (بعد موجة من “عمليات الشراءات الوقائية” بين المستهلكين الأمريكيين في أوائل مارس (آذار). خاصة وأن إجراءات الحجر الصحي تجبر الشركات في جميع أنحاء البلاد على الإغلاق، أو العمل بمستويات منخفضة، والتي –بدورها- ستؤدي إلى انخفاض أرباح الأعمال، وبالتالي تسريح العمال وخلق عبء ثقيل على ثقة المستهلك.

ونظراً لطبيعة السياسة الأمريكية التي تحتاج إلى بعض الوقت لإصدار قرارات بشأن السياسة المالية، الأمر الذي سيؤدي إلى تأخيرات حتمية في التنفيذ، ولذلك سوف ينتعش النشاط الاقتصاد الأمريكي في نهاية الربع الثاني تماماً، في أفضل السيناريوهات، مع بدء إجراءات التحفيز المالي والنقدي، لكن هذه القوة الاقتصادية الكبيرة ربما تؤدي إلى ارتفاع معدل التضخم.

أوروبا

مع إغلاق كل من: فرنسا، وإيطاليا، وإسبانيا. يتعرض النمو الاقتصادي الأوروبي: لضربة هائلة وشاملة وأكيدة، وإن لم يكن هناك قدرة على قياس ذلك في الوقت الحاضر.

- تقدر المفوضية الأوروبية بالفعل انخفاض الناتج المحلي بنسبة (2.5) نقطة مئوية من زيادة بنحو (1.5%) في 2019.

- انخفض مؤشر ZEW الاقتصادي الألماني لشهر مارس (آذار) بمقدار (58) نقطة، وهو أكبر انخفاض في تاريخ المؤشر منذ حوالي (30) عاماً تقريبا. “مركز ZEW اختصار للعبارة الألمانية Zentrum für Europäische Wirtschaftsforschung التي تعني مركز البحوث الاقتصادية الأوروبية. الذي يضم حوالي (350) من كبار الاقتصاديين الذين يقدمون تحليلاتهم لمستقبل الاقتصاد الألماني”.

- أبلغ رئيس البنك المركزي الأوروبي – (EBC) القادة الأوروبيين: أنّ إغلاق اقتصاديات الاتحاد الأوروبي لمدة شهر واحد لاحتواء الفيروس؛ سيقلل نمو منطقة اليورو بنقطتين مئويتين من التوقعات الأولية للبنك المركزي الأوروبي بنسبة (0.8%) لعام 2020. وأنّ الإغلاق لمدة ثلاثة أشهر سيؤدي لانخفاض الإنتاج بنسبة (5%).

- بالنسبة للمملكة المتحدة، استطاعت بالفعل حالة عدم اليقين المرتبطة بخروج بريطانيا من الاتحاد الأوروبي بخفض الإنتاج المحتمل للبلاد إلى النصف هذا العام. لكن التأثير الذي لم يتحقق بعد من مغادرة السوق المشتركة للاتحاد الأوروبي، سيزداد في الوقت الحاضر، من خلال الانخفاضات في الاستهلاك والاستثمار، المتعلقة بفيروس كورونا.

الشرق الأوسط وشمال أفريقيا

إنّ الانخفاضات في أسعار النفط، وعائدات السياحة ومعدلات الاستهلاك المحلي التي تأثرت نتيجة (COVID-19)، قد تؤثر سلبًا على أغلب اقتصاديات دول الشرق الأوسط وشمال أفريقيا؛ التي لم تفعّل خططًا بديلة.

- قد يؤدي (COVID-19) إلى الإسراع في وتيرة انهيار اقتصاديات لبنان والعراق. سيضطر لبنان مع الأزمات المالية والديون القائمة، للاتجاه نحو الحصول على قرض من صندوق النقد الدولي، ليتمكن من التعامل مع قضايا الديون الضخمة.

- قد يؤدي الوباء إلى مخاطر إدخال الاقتصاديات الرئيسة في المنطقة لمرحلة الركود مثل تركيا؛ بسبب تقليص الاستهلاك والسياحة، والطلب على القطاع الصناعي، كما يمكن أن يشهد الاقتصاد التركي وحده ركوداً بنسبة (15%) بحلول يونيو (حزيران) مما يزيد من الضغط على العملة الوطنية الليرة؛ ويعزز من المخاوف بشأن قدرة الشركات على سداد ديونها.

- تصادم آثار تفشي (COVID-19) مع آثار انخفاض أسعار النفط. ستؤدي عدم القدرة على التيقن من فترة التعافي المطلوبة من الفيروس إلى إبطاء وتيرة الإصلاح الاقتصادي، والتنوع في الاقتصاديات المعتمدة على الطاقة في دول الخليج العربي. ومن المرجح أن تستفيد الدول الثرية؛ من الاحتياطيات المالية، وتأجيل العديد من الاستثمارات الرأسمالية.

ماذا تستطيع الحكومات أن تفعل؟

للتخفيف من الضربة الاقتصادية لوباء (COVID-19). على البنوك المركزية حول العالم –بما في ذلك الاحتياطي الفيدرالي الأمريكي، والبنك المركزي الأوروبي- إعادة توجيه استراتيجياتهم بعيداً من خلال الائتمان الأرخص عبر سعر الفائدة. الذي يهدف لتوفير سيولة تعوّض حالة الجفاف النقدي بالسوق، وتساعد الشركات على تخفيض الضغط على ميزانياتها، وسط انخفاض الربحية والمدخولات المالية نتيجة تراجع المبيعات.

ستشكّل موسمية هذا الفيروس، وسرعة الشفاء بالبلدان المتضررة، وكذلك مدى كفاءة واستجابة الحكومات لكبح كل من الآثار الصحية والاقتصادية عاملاً حاسماً.

لكن التغييرات في السياسات المالية على المستوى الوطني، أكثر أهمية على المدى القصير، لتعويض انخفاض الطلب وخسائر الدخل. هناك بعض البلدان التي تقدم ضمانات الإقراض والائتمان للشركات، إلى جانب الإعفاء الضريبي المؤقت للأسر. كما ستؤدي عملية التسريح المحتملة التي تلوح بالأفق إلى ضرورة اتخاذ إجراءات مالية صارمة. مثل منح المستهلكين المدفوعات حتى لو أدت لزيادة نسبة العجوزات الحكومية مؤقتاً بمبالغ ضخمة. لكن من الصعب قياس مدة وتأثير هذه السياسات المالية على المستهلك العالمي، خاصة إذا زادت المدخرات الوقائية، كذلك من غير الواضح إلى متى ستستمر اضطرابات التوريدات.

ما يجب مراقبته

عند تقييم الأثر الاقتصادي العام لوباء (COVID-19). هناك العديد من العوامل الرئيسة التي تعقد التوقعات الاقتصادية الحالية للفيروس:

- صعوبة الحصول على البيانات الحقيقية في الوقت الفعلي؛ في مثل هذه الأحداث المتلاحقة؛ والتي –بدورها- تؤدي لتقييمات تجاوزها الزمن الحقيقي.

- أسواق الأسهم تعتبر دليلاً لتوقعات المستثمرين لأرباح الشركات، لكن التقلبات اليومية في السوق، والتي تعكس المخاوف، وهو ما يجعل الحركات قصيرة المدى مؤشراً لا يمكن الاعتماد عليه للتوقعات الاقتصادية العامة، وبالتالي فإنّ الاتجاهات طويلة الأمد غالباً ما تكون أكثر دقة في مقياسها. مع تراجع معدل (مؤشر إس و بي 500 – S&P 500 Index). بمتوسط حوالي (25%) منذ منتصف فبراير (شباط).

- تعتبر (مؤشرات المشاعر – Sentiment indicators). أو المعنويات للسوق عبر الشركات والمستهلكين أكثر الطرق حداثة، ولكنها لا تزال تنشر بشكل شهري فقط.

بالإضافة إلى التوقعات الاقتصادية، هناك العديد من الديناميكيات والتطورات الرئيسة الأخرى التي يجب تتبعها خلال الأشهر القليلة القادمة لقياس أفضل لكيفية تشكيل (COVID-19). للنتائج العالمية وهي تشمل على سبيل المثال لا الحصر:

- انتشار الفيروس في الولايات المتحدة. ومدى صرامة وقسوة استراتيجية الاحتواء التي سيتم اتباعها، والتي على أساسها يمكن حساب الوقت المطلوب للسيطرة على تفشي الفيروس في الولايات المتحدة.

- معرفة ما إذا كان الوباء سيستمر في الصيف؛ حيث تفترض العديد من الدراسات والتوقعات الاقتصادية أنّ الوباء موسمي، كما تتبع هذه التوقعات النمط الخاص بالوباء في الصين، حيث تسارع ووصل إلى ذروته خلال شهرين قبل انحساره.

- تفشي المرض على نطاق واسع في بلدان جنوب آسيا وأمريكا اللاتينية وأفريقيا، حيث أنظمة الرعاية الصحية في هذه البلدان محدودة الإمكانات بشكل كبير.

- سرعة ونطاق استجابة الحكومات حول العالم لسياسات دعم الأسر والأعمال، وقيام البنوك المركزية بدورها للحد من الاضطرابات المالية.

- سرعة الانتعاش في الصين تعتبر مؤشراً رئيساً يمكن القياس عليه مدى سرعة عودة الاقتصاديات العالمية إلى وضعها الطبيعي، على الرغم من كون الاقتصاد الصيني الموجه للتصدير الخارجي سيمر بظروف صعبة، في ظل استمرار انخفاض الطلب العالمي.

على المدى الطويل، وسيستمر لفترة طويلة ثابتة، وبشكل غير محدد التخفيضات في الاستهلاك والاستثمار، علاوة على ذلك فقد ساهمت الظروف المالية العالمية التي تشددت أخيراً -بشكل كبير- لهبوط الأصول عبر إعادة تسعيرها، وبما أن رحلة البحث عن ملاذات آمنة ستؤدي لعملية بيع في أسواق الأسهم والائتمان، وهو ما قد يؤدي –بدوره- لتسريح العمال على نطاق أوسع، حيث إنّ الشركات غير قادرة على الوفاء بالتزاماتها، وهو ما قد يؤدي لتسارع بالانكماش الاقتصادي بشكل أعمق وأطول أمداً.

خلاصة ونقد

لا يلفت التقرير النظر إلى الدعاية الكبيرة التي اجتاحت العالم، للأنظمة السلطوية، أو الفكرة الديكتاتورية، إذ توازى تسويق الأنموذج القابض على إدارة السوق والمجتمعات، ليتغلّب على أنموذج “سيادة الحريّة الواعية”، التي يتفوّق فيها الوعي المجتمعي على المرض؛ بالتعاون مع إرادة الدولة التي تمثل المجتمع بقيادتها، وتوجد دول شرق أوسطية قدمت قياداتها قدوة إيجابية؛ قادة لالتزام بالتحوّطات. وإن كان التعامل مع الوباء في بدايته؛ ولا يمكن الجزم بأحكام نهائية؛ إلا أنّ التسويق لأنموذج أيديولوجي نجح في التعامل مع الأزمة؛ أو التنفير من آخر فشل، يبدو متسرعًا.

اللحظات الصعبة، والأرقام المفزعة، تعزز من شهيّة المفكرين الذين؛ تضيف إليهم التشاؤميات طاقة فذة للتفكير والإبداع؛ والتبشير بهلاك الاقتصادات وتفكك المجتمعات وانهيار الدول، وهي نظريات واستشرافات: تنجح أحياناً في تهيئة العقل الجمعي لتجاوز المشكلة، تنطلق من تصوّر عتيد، ومدرسة كئيبة تتبنى نظرية: ستسوء الأمور قليلاً، قبل أن تبدأ في التدهور إلى الأسوأ! وهي نظريّة احتياطية؛ يحتاجها الجميع لتجاوز الكارثة، التي أثبت التاريخ أنها قد لا تحدث، أبدًا. فالأمور تمضي إلى الأحسن مع استعياب الدروس.

وملاحظة الأداء العام؛ يمكن التذكير بأننا كنا هنا من قبل، وأنّ هذا الوقت سيمر، وإن خنق التفكير في أنّ هذه اللحظة الراهنة عقبة، هو أمر يعطّل من استيعاب الأزمة، إذ يبدو الحل الأمثل، هو المراهنة على وعي الحرية المسؤولة، وتمتين مسؤولية الدولة، ومحاربة الوباء بالوقاية؛ وتطوير نمط الإنتاج الآمن؛ وزيادة الأمان. بتعزيز قيم التضامن والتعاون والإيمان بالمصير المشترك.

المصدر: مركز المسبار للدراسات والبحوث

{kind=link}